リスク対応策 2020.07.26

RM40 パラダイムシフトを乗り切る武器は?What weapons will help us survive the paradigm shift?

目次

Copyright © Shinichiro Hatani 2020 All rights reserved

For those who prefer to read this column in English, the Japanese text is followed by a British English translation, so please scroll down to the bottom of the Japanese text.

海外で接する日本語の媒体は多くはない。昨年初め、ロンドンに出張した際、業務提携先の会社の書庫に入って、たまたま目にした古びた一冊の本、その背表紙の題名を見て驚いた思い出がある。

かなり以前、日本経済新聞の「私の履歴書」で読み「非常に心に残る言葉」であったため、コピーを取って残していたものであった。当時、非常に多忙で忙殺されていた時期だったためか、日本では見る機会が無かった、1973年のノーベル賞受賞物理学者江崎玲於奈氏が2007年に執筆された、「限界への挑戦―私の履歴書」(日本経済新聞出版社刊)であった。

「・・トランジスタはその革新性と影響力において二十世紀最大の発明と言っても過言ではない。これを通じて、私が学んだことは、真空管をいくら研究しても、改良してもトランジスタは生まれてこないということ。すなわち、われわれはともすれば、殊に安定した社会では、将来を現在の延長線上に捉えがちになる。しかし、変革の時代には、今までにない革新的なものが誕生し、将来は創られるといえるのである。ここでは、想像力が決定的な役割を演ずることはいうまでもない。・・」

(「限界への挑戦―私の履歴書」(日本経済新聞出版社刊))

この言葉が心に深く残ったのは、20年以上前、財閥系生命保険会社の法人部門が、全国の企業・法人顧客に送付していたニュースレターに、当時経営コンサルティングを委嘱されていた損保事業分野に関して2ヶ月に1回寄稿していたが、そのなかで「パラダイムシフト」について記した拙文と、全く同様のメッセージが込められていると感じたからである。

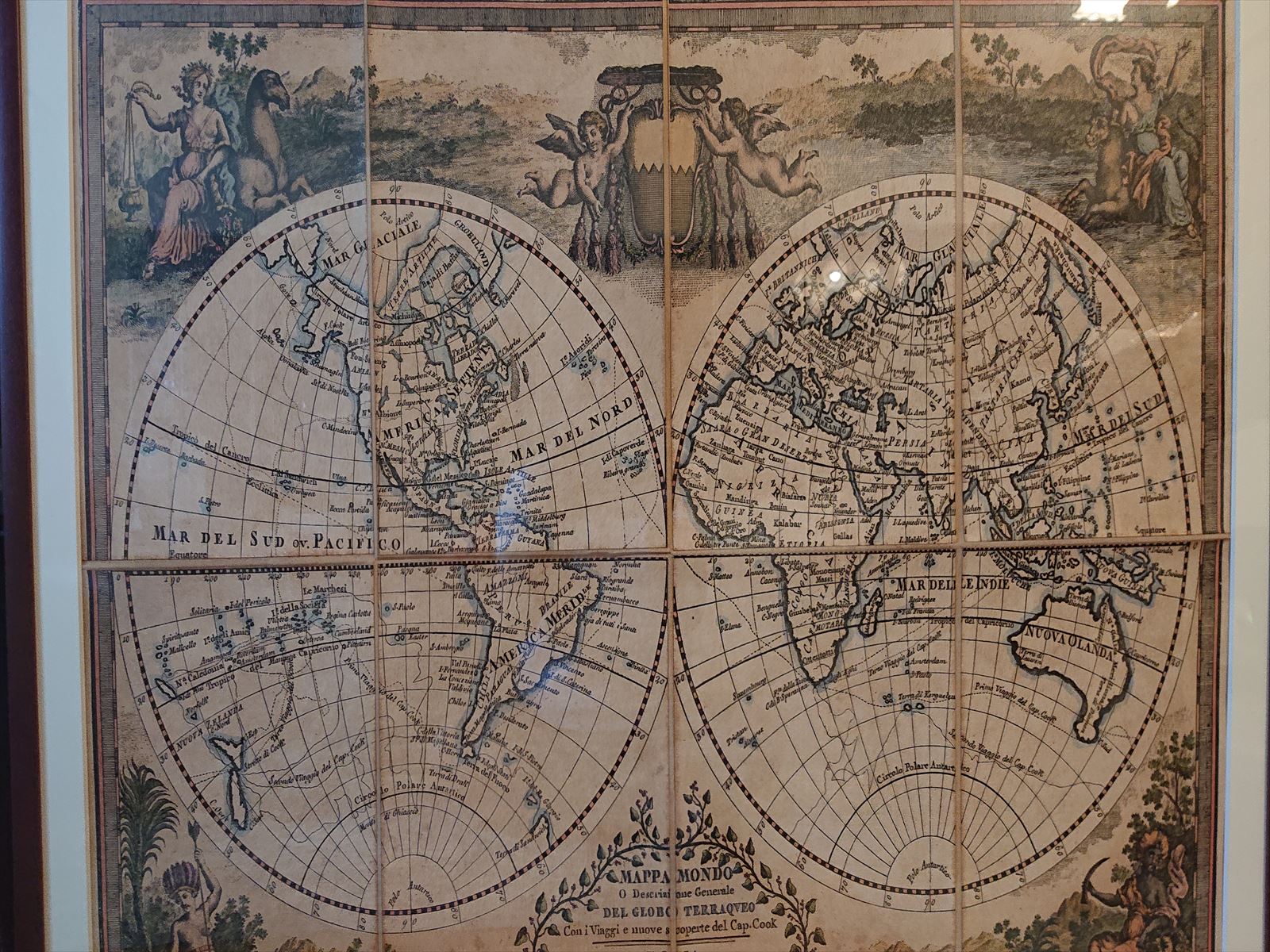

(弊社オフィスに掛かっている、イタリア、フィレンツェで15年ほど前に購入したイタリアの古地図である。地図の一番下に、「Cap.Cook」との表記があるが、この地図は、英国の海軍士官ジェームズ・クック(James Cook)、通称「キャプテン・クック(Captain Cook)」が、「伝説の南方大陸」、ニュージーランド、オーストラリア、ハワイ諸島等を発見した3航海の航路を記したものである。まさに、世界の地勢に関して「パラダイム転換」が起きた後、世界地図が大幅に書き直されて、1788年イタリア、ローマで刷られた世界地図である。)

1.パラダイムシフト(パラダイム転換)

「明治維新や第二次世界大戦の終戦のように、明らかに目に見える大変革の時は、確かに時代が変ったと認識できる人は多い。しかし、残念ながら現在のように、今日は昨日の続きと錯覚する時代には新聞や雑誌等メディアがビッグバンだと大騒ぎしようが、給料が半分になる、会社が倒産する等の事態に自分が巻き込まれない限り、この大変革に気付かない人が多い。

そのような、いわゆる『会社よりの発想』に慣れた人は、どうしても消費者の立場から遠くなる。これを続けていくと消費者ニーズとのズレが大きくなり、やがては消費者ニーズを無視した生産者発想の自己満足商品しか作れなくなる。画期的な商品や販売手法の開発などは、常識という殻を打ち破るからこそ生まれてくる。常識という殻に閉じこもったまま新しいことをやろうというのは、間違いではなかろうか。

ところが、何か新しいことをやろうとすると、『それはできない、常識的に考えて無理だ』という声が聞こえてくる。しかし、常識とは所詮過去の経験の積み重ねに過ぎない。それは過去の延長線上においてのみ有効であり、ひとたびパラダイムシフト(パラダイム転換)が起きれば、もはやなんの役にも立たない過去の遺物に変る。

新しいことに挑戦しなければならない状況では、過去の経験とは無縁の非常識こそ有効なのであって、常識はむしろそれを阻害する要因にさえなりうると考える。一見非常識と考えられる発想こそ、変化の時代には重要であり、またそれを活かすビジネス・プロセスの構築が必要である。また、そのことを可能にする組織形態にしていかなければならないのである。」

冒頭記した「ニュースレター」に寄稿した拙文である。「ビッグバン」という言葉でお解りになるかもしれないが、この文章を記したのは、大手財閥系生命保険会社の損保事業に関する経営コンサルティングをお引き受けして1年後の1998年であるが、それ以降も「常識的に考えて無理だ」という言葉を聞く機会が多いと感じている。

ご存じの通り、「パラダイム」という言葉は「モノの見方、考え方」のことである。未来にならなければ、人は歴史の転換点を認識することはできない。今を生きる人々にとっては「今日は、昨日の続き」なのである。しかし、物事は確実に動き、着実に新たな歴史を刻んでいる。「明日は、今日の続き」では、「実は無い」のである。それを今回のコロナ禍は教えてくれたのではないだろうか。「東京オリンピックの開催」に合わせてあれほどブームに沸いた「都心オフィス争奪協奏曲」が、テレワークを進めていかなければならない現在の環境下で、アッという間にそのボリュームをかなり落としてしまったようである。

こういうことを予測し、対応して、企業の舵取りをしていくのが経営であり、そのためのビジネス・プロセスが内部統制(コーポレートガバナンス)である。「それまでの常識が根底から変わること」をパラダイムシフト(パラダイム転換)と呼ぶが、それが起きた時には、当然それまでの専門家は「過去の人」となる。

技術の分野であれば「職場内に次代の専門家が生まれれば事足りるであろう」が、経営ではそうはいかない。経営が時代の変化に対応できなければ、その企業は困難な事態を迎え、経営陣の刷新、場合によっては市場からの退場を余儀なくされるであろう。

内部統制(コーポレートガバナンス)は、「経営リスクの管理責任を文書化によって関係者に分け与えるもの」ではない。むしろ、法成立の背景を考えるとその逆と言える。単にリスクを排除するだけの保守経営ではなく、その評価と対応を適切におこないながら企業価値を最大にしていくフレームワークを求めている。「経営者の資質」が大きく問われる時代になった。しかし、それこそ株主をはじめとしたステークホルダーが求める「企業経営のあるべき姿」であり、そのための法改正の連続であったのである。

2.DX革命

今般の新型コロナのパンデミックによって、世界的に様々な分野、領域で「パラダイムシフト」が起きている。「感染拡大の防止策」として、人と人の接触をできるだけ少なくすることが求められ、日本でも数多くの企業が3月から「出社勤務」を「在宅勤務(テレワーク)」に変更した。当初は「感染防止の一時的な対策」と考えられたものであるが、出社せずとも十分な業務量がこなせ、かつ多くの企業では生産性の向上も見られるに至って、「恒久的に在宅勤務を継続する企業」が中小のみならず日本を代表するような大手の企業に於いても見られるようになっている。

前述の通り、この影響は不動産市場に大きく顕われている。「都心に事務所を持つ必要性が無くなっている」と言っても過言ではない状況に「事務所ビル市場」が大きく変化しているからである。この動きを支え進めているのは、DX(Digital Transformation:デジタルトランスフォーメーション)である。経済産業省のホームページによると:

経済産業省のデジタル・トランスフォーメーション(DX)とは

これまでの、文書や手続きの単なる電子化から脱却。

IT・デジタルの徹底活用で、手続きを圧倒的に簡単・便利にし国民と行政、双方の生産性を抜本的に向上します。

また、データを活用し、よりニーズに最適化した政策を実現。仕事のやり方も、政策のあり方も、変革していきます。

とある。つまり、全ての「事業体の業務」(企業活動のみならず、公的機関のサービスも含めて)をデジタル化して効率性を高めていこうとするものである。この動きを下支えしているのが、5G(第5世代移動通信システム)である。

2001年に始まった3Gが、2015年に4Gに変わったときのことを憶えておられる方も多いであろう。4Gスマホの登場により本格的なスマホを使ったインターネットの時代が到来したからである。それ以前は、携帯電話で動画を見る機会はあまり多くなく、たとえ見てもかなりのストレスに耐えながらのものであった。しかし、4G通信になった途端、動画がメインのコンテンツといっても過言ではなくなった。SNS、Webサイト、アプリ、どれもリッチな動画、動きに溢れている。TwitterやInstagramのような無限スクロール型のコンテンツが増えてきたのも、4Gの存在があるからである。その移動通信システムの変遷は、以下のようなものであった。

- 1G(第1世代移動通信システム):クルマに設置された自動車電話、ショルダーフォンなどに利用されていたアナログ回線であり、1999年に終了。

- 2G(第2世代移動通信システム):1993年に開始したデジタル通信規格。データ通信が可能となり、Eメールが誕生した。しかし、通信速度は4Gの5000分の1程度であった。

- 3G(第3世代移動通信システム):2000年代初頭に登場。初期のスマホまで利用されていた。

- 4G(第4世代移動通信システム):現在主流の移動通信システム。3Gと比べ大幅に高速化し、スマホでの動画閲覧、リアルタイムな位置情報更新が可能となった。

1Gと2Gにより、携帯電話というこれまでなかったコミュニケーション方法が登場。3Gにより携帯電話にスマホが登場、インターネットへのアクセスが可能となり。そして4Gにより、音声や映像コンテンツのストリーミングなど全く新しい仕組みのビジネスが多数登場した。そして、いま登場しつつある5Gは、スマートフォンなどの携帯端末に限らず、自動運転や医療、IoTなど様々な分野で革命を起こすと予測されている。

その特徴として、以下が予定されている:

1.4Gの10倍以上、最大100倍程度の通信速度。

2.医療や自動運転で欠かせない超低遅延であること。

ライブ配信でよくある、映像と音がずれたり、コメントに対する反応が遅れたりといったことが少なくなる。このため、ロボットの遠隔操作などもリアルタイム性が高くなるため工業分野が変わっていくであろう。特に、「自動運転」と「医療」では大きな変化が起きるであろう。遅延がなくなるため、センサーが察知して瞬時に対応する能力が求められる自動運転や遠隔手術などの医療分野が受ける恩恵は非常に大きいと考えられているからである。

実際、昨年、2019年11月、NTTドコモによって、5Gを活用した遠隔医療実験が実施された。和歌山県立医科大学と、約40キロ離れた和歌山県日高川町の診療所を5Gで接続、高精細映像や音声により現場の診察を和歌山県立医大の医師が指導するというものであった。

3.IoTに必須の同時接続数の大幅な増大が見込まれている。

5Gは、1つの基地局から接続できるデバイスの同時接続数が非常に多くなることが予定されている。家庭などに設置されているWi-Fiは数台程度が限度で、それ以上接続すると極端に通信速度が低下するが、5Gであれば1つの基地局から少なくとも100個以上の機器を接続できるようになる。このことによって、例えば倉庫内の物品の在庫数、位置、状態をインターネットで管理できるようになる。

3.バーゼルⅡ及びⅢ

眼を「DXを含め、パラダイム転換(パラダイムシフト)レベルまでの事業構造の改革」が焦眉の急となっている金融機関に向けてみると、金融機関を対象としたBIS規制(バーゼルⅡ)は2007年導入され、従来の信用リスク(貸倒れ)、市場リスク(資産の相場変動)以外に、オペレーショナル・リスクが自己資本比率を算出する際の要素に加えられた。

そして、2014年3月期から新国際統一基準(バーゼルⅢ) の適用が開始された。定量化したことが無い、業務上発生するリスクを如何に管理していくか、さらに手法についても標準的なものだけではなく、より高度のものが求められた。日本の企業では、かつて「リスク管理は文書化・マニュアル化」と言われてきたように、古くは金融商品取引法、バーゼルⅡ、そしてバーゼルⅢにもそのように日本の金融機関は必死に対応してきた。

しかし、これらの新たな規制が金融機関に求めていたものは何か、それは「従来型のリスク管理を脱却して先進のリスクマネジメントをするようにとパラダイムシフト(パラダイム転換)を企業に迫っていた」のである。理由はそれらの規制の背景にあったものは「自己資本の量を強化させ、不測の事態を無くして、顧客に損失を被らせることが無いように」というものだったからである。

バーゼルⅡから20年以上、バーゼルⅢから5年を経て、果たして金融機関の姿は期待されたとおりの姿に近づいているのであろうか。銀行業界の国内トップ3メガバンクが大リストラの断行を迫られていることからも苦悶している様子が見て取れる。

今回のまとめ

「リスクマネジメント」というと、とかく「会社の内部管理」や「顧客との関係」に関するリスクに目が行きがちであり、「企業が『存在する』大地が動くリスク=産業構造の変化」にリスクマネジメントの対象リスクが選択されることは往々にして無い。

それは「想定外のリスク」として位置づけられている企業が多いからであり、その理由は産業構造の変革をリスクとして認識して対応することを期待されているのは「リスクマネジメントの担当部門」ではなく経営陣だからである。

ここに、リスクマネジメントを経営戦略、企業戦略の主題と位置づけ対応する必要性があると強く感じている。リスクマネジメントは、「聖域無き、分野・リスクを検討、対応していくこと」として位置づけなければ、自社に影響を及ぼす最も大きなリスク、「産業構造の変化のリスク」を見過ごすことになるからである。

上述のとおり、「パラダイムシフト(パラダイム転換)」が起きれば全てが変わっていく。タワーマンション・ブームも、昨年の台風の際の水害でそのイメージが毀損されたが、今般のコロナで完全にパラダイム転換が起きているようである。「エレベーターのなかの『密』を避ける」ということから、タワーマンションのエレベーターの前には長蛇の列ができている。利便性を求めて「都心部、通勤に至便な地」として選んだはずのタワーマンション、「想定外の様々な不具合が発生」して、その需要には大きな陰りが見えていると言われている。

欧米の損害保険会社は、いまコロナ・ウイルスの感染拡大によって起きたBusiness Interruption Insurance(事業中断保険(利益保険)※)の保険クレームへの対応で非常に多忙な時を過ごしている。通常、この保険は「列挙危険方式(補償する内容を限って列挙する)」によって引受けられているが、「何にでも訴訟を起こすと言われる欧米、特に米国」では、「保険の補償内容に今回のコロナの感染が想定されていたはずである」という主張によって法廷闘争になっているケースが非常に多く、また英国では、金融監督当局自身が「事業中断保険」の補償範囲に関する法的な解釈を明確にしようと保険会社8社を相手取って訴訟を提起、7月20日からロンドン高等法院において審問が始まっているからである。

本コラムの「キャプティブ 14ー新型コロナ・ウイルス被害に対応する保険」で、ウインブルドンテニス大会が中止になった背景として、「この中止の背景には、20年近く前からリスクマネジメントの周到な検討、検証そして実行がなされ『興行(イベント)中止保険』に入っていたこと、更には本年の予想収益の約半分の金額を保険会社から保険金として得られることができるために延期ではなく中止としたこと」と記したが、損害保険の専門家によって十分な吟味がされて保険が掛けられたケースではスムーズに保険金が支払われている。

最近の報道「Tennis Magazine(ONLINE) 7月11日配信」では、大会を中止したにも関わらず、「ウインブルドンは1250万ドルの賞金を620人のプレーヤーに支払うことを決めたと金曜日、ウインブルドンテニス大会の主催者であるオールイングランド・クラブが発表」、更に「我々が保険契約していたおかげで、大会中止によるプレーヤーたちへの打撃を認識することができました・・」とオールイングランド・クラブの最高責任者(CEO)のリチャード・ルイス氏はコメントしているとのことであった。

経営の果たすべき役割は、「パラダイムシフト(パラダイム転換)」を的確に予測して経営の舵取りをしていくことである。そのための「必須の武器」がリスクマネジメントである。キャプティブの設立を前提にした本格的なリスクマネジメントをおこなうべき時期が今ではないだろうか。

※事業所が、地震(特別な契約が必要)、火災、洪水等によって物的損害を被り、その事業の中断を余儀なくされた期間の逸失利益、継続的な固定費を事業主に補償する企業保険。

執筆・翻訳者:羽谷 信一郎

English translation

Risk Management 40-What weapons will help us survive the paradigm shift?

There aren’t many Japanese language media overseas. Early last year, when I was in London on a business trip, I remember going into the stacks of a company with which I had a business alliance and seeing an old book, which I happened to see by chance.

The title of the book was “My Resume” in the Nihon Keizai Shimbun (Japanese newspaper) and it was a memorable phrase that I had read a long time ago. It was written in 2007 by 1973 Nobel Prize winning physicist Leona Esaki, who had never had a chance to see it in Japan at the time, perhaps because I was so busy with my work.

“It is no exaggeration to say that the transistor is the greatest invention of the twentieth century in terms of its innovation and influence. In other words, we tend to think of the future as an extension of the present, especially in a stable society. In an age of change, however, we can say that the future will be created as a result of innovations that have never seen before. Needless to say, imagination will play a decisive role here. …

(“Challenging the Limits: My Resume” Published by Nihon Keizai Shimbun Publishing Co.)

The reason why these words stayed with me so deeply is that more than 20 years ago, I wrote a bi-monthly article on the non-life (general) insurance business, for which I was commissioned to provide management consulting services, in a newsletter sent by the corporate insurance division of a conglomerate life insurance company to its corporate clients nationwide.

(With reference to the picture of a map) This is an old map of Italy that I bought in Florence, Italy, about 15 years ago, which hangs in our office. At the bottom of the map, there is an inscription “Cap.Cook”, which indicates that this map was made by a British naval officer, James Cook, known as “Captain Cook”, on his three voyages to discover the “Legendary Southern Continent”, New Zealand, Australia and the Hawaiian Islands It is a map of the course of the world. This is precisely the world map printed in Rome, Italy, in 1788, after a “paradigm shift” with respect to the topography of the world had occurred, and the world map was substantially rewritten.

1.Paradigm Shift

Many people can certainly recognize that times have changed in times of obvious, visible upheaval, such as the Meiji Restoration and the end of World War II. But unfortunately, in times like today, when people perceive ‘today as a continuation of yesterday’s events’, no matter what the newspapers, magazines, and other media may make a big deal about the Big Bang, many people don’t notice this big change unless they are involved in a situation where their wages are cut in half or their company goes bankrupt.

People accustomed to such so-called ‘thinking on company-minded’ will inevitably be far from the consumer’s perspective. If they continue to do this, the gap between the needs of the consumer and the needs of the company will increase, and eventually they will only be able to produce products that satisfy themselves by thinking like producers, ignoring the needs of the consumer. The development of groundbreaking products and sales methods will be born from breaking out of the shell of common sense. Isn’t it a mistake to try something new while staying in the shell of ‘common sense’?

However, when we try to do something new, we hear people saying, “It’s impossible, it’s impossible from a common sense standpoint. However, common sense is nothing more than the accumulation of past experiences. Once a paradigm shift occurs, it will become a relic of the past that is no longer of any use to us.

In situations where we need to take on new challenges, we believe that the uncommon sense that has no connection to past experience is the most effective, and that common sense can even be an obstacle to that. In the age of change, it is important to have ideas that may seem insane at first glance, and it is necessary to build business processes that make use of them. We need to create business processes that make this possible.

This is my contribution to the “Newsletter” that I wrote at the beginning of this article. It was in 1998, a year after I wrote this article, that I took on a management consulting assignment for a major conglomerate life insurance company regarding their non-life (general) insurance business.

As you know, the word “paradigm” refers to a way of looking at things and thinking. Without the future, one cannot recognize a turning point in history. For people living in the present, today is a continuation of yesterday. But things are steadily moving and a new history is steadily being made. Tomorrow is not a continuation of today, but in fact there is no tomorrow. This is what the recent corona disaster has taught us. It seems that the “Concerto for the Battle for the Office in the City,” which boomed so much to coincide with the “Tokyo Olympics,” has dropped off considerably in the blink of an eye in the current environment in which telework must be promoted.

It is management that anticipates and responds to this kind of situation and steers the company, and corporate governance is the business process that makes it possible. A paradigm shift occurs when “conventional wisdom” changes fundamentally.

In the field of technology, it is sufficient to create a new expert in the workplace. If management fails to keep up with the changing times, the company will face difficulties and will be forced to renew its management team and, in some cases, exit the market.

Internal control, or corporate governance, is not something that “divides the responsibility for managing management risk among the parties involved through documentation”. Rather, it is the opposite, given the context in which the law was passed. Rather than simply eliminating risks, the law calls for a framework that maximizes corporate value while appropriately assessing and responding to those risks. We live in an era in which the qualifications of managers are being greatly questioned. However, this is exactly the type of corporate management that shareholders and other stakeholders are seeking, and it has been a series of legal amendments that have made this possible.

2.The DX Revolution

The recent pandemic of a new type of corona has caused a “paradigm shift” in various fields and areas around the world. As a result, many Japanese companies have switched from “coming to work” to “working at/from home” (teleworking) as of March. Initially, it was thought to be a “temporary measure to prevent infection,” but now that they are able to do a sufficient amount of work without coming to the office and many companies have seen an increase in productivity, “permanent telecommuting” has become a trend not only among small and medium-sized companies, but also among some of Japan’s largest companies.

As mentioned above, this has had a significant impact on the real estate market. It is not an exaggeration to say that there is no longer a need to have an office in the center of the city, because the office building market has changed significantly. What is supporting this trend is Digital Transformation (DX). According to the Ministry of Economy, Trade and Industry’s website:

What is the Ministry of Economy, Trade and Industry’s Digital Transformation (DX)

We are breaking away from the conventional mere digitization of documents and procedures.

Thorough use of IT and digital technology will make procedures overwhelmingly simple and convenient, and drastically improve the productivity of both the people and the government.

We will also use data to create policies that are more optimized for the needs of the people. We are transforming the way we work and the way we make policy.

And it is. In other words, it seeks to improve efficiency by digitizing all “business operations of entities” (not only corporate activities but also public sector services). Underpinning this movement is the 5G (Fifth Generation Mobile Communications System).

Many of you may remember when 3G, which began in 2001, was replaced by 4G in 2015, as the advent of 4G smartphones ushered in the era of full-fledged smartphone-based internet. Prior to that, there were not many opportunities to watch videos on mobile phones, and even if you did, you had to endure a lot of stress. But once 4G came along, it was no longer an exaggeration to say that video was the main content: social networking sites, websites, and apps are all full of rich video, movement, and infinite scrolling content like Twitter and Instagram, which is also due to the presence of 4G. The changes in the mobile communication system were as follows

1G (1st generation mobile communication system):

Analog lines used for car phones and shoulder phones installed in cars, which ended in 1999.

2G (2nd Generation Mobile Communication System):

A digital communication standard that was launched in 1993. It enabled data communication and gave birth to e-mail. However, the speed was only about 1/5000th of 4G.

3G (Third Generation Mobile Communication System):

This was introduced in the early 2000s. It was even used for early smartphones.

4G (4th generation mobile communication system):

The current mainstream mobile communication system, which is much faster than 3G, enabling users to view videos and update their location information in real time on their smartphones.

With 1G and 2G, the mobile phone as a method of communication, which never existed before, has been introduced, and with 3G, the smartphone has appeared on the mobile phone, enabling access to the Internet. And with 4G, many businesses with completely new mechanisms such as streaming audio and video content appeared. And 5G, which is now emerging, is expected to cause a revolution not only in mobile devices such as smartphones, but also in various fields such as automated driving, medicine, and IoT.

The following features are planned

1. 10 times faster than 4G and up to 100 times faster than 4G.

2.Ultra-low latency, which is essential for medical and automated driving.

This will reduce the misalignment between video and sound and the delay in response to comments, which are common in live transmissions. As a result, the industrial sector is likely to change as the real-time nature of remote control of robots increases. In particular, there will be significant changes in automated driving and medicine. This is because the medical field, which requires sensors to be able to detect and respond instantly, and the medical field, such as automated driving and tele-surgery, will benefit greatly because delays will be eliminated.

In fact, last year, in November 2019, a telemedicine experiment using 5G was conducted by NTT DOCOMO. This involved connecting Wakayama Medical University and a clinic in Hidagawa-cho, Wakayama Prefecture, about 40 kilometers away from the university via 5G, with doctors from Wakayama Medical University providing guidance for on-site consultations through high-definition video and audio.

The number of simultaneous connections, which is essential for the IoT, is expected to increase significantly.

With 5G, the number of devices that can be connected to a single base station is expected to increase dramatically. The Wi-Fi installed in homes is limited to a few devices, and connecting more than a few devices drastically slows down the communication speed. However, with 5G, it will be possible to connect at least 100 devices from a single base station. This will make it possible to manage, for example, the number, location and status of inventory in a warehouse via the Internet.

3. Basel II and III

If we turn our attention to financial institutions, which are in urgent need of business structure reform up to the level of a paradigm shift, including DX, the Basel II regulations covering financial institutions were introduced in 2007, and operational risk was added to the capital adequacy ratio calculation in addition to the traditional credit risk (bad debts) and market risk (market fluctuation of assets).

The new Basel III standards began to be applied in the fiscal year ending March 2014. The new standard called for more advanced methods in addition to standard ones in terms of how to manage risks that have never been quantified and how to manage risks that arise in the course of business operations. Japanese financial institutions have been desperately trying to comply with the Financial Instruments and Exchange Law, Basel II and Basel III, just as it was once said that “risk management should be documented and manual”.

However, what these new regulations required of financial institutions was that they forced companies to make a paradigm shift from conventional risk management to advanced risk management. The reasoning behind these regulations was to “strengthen the amount of capital, to eliminate unforeseen circumstances, and to ensure that customers would not suffer losses”.

More than 20 years after Basel II and five years after Basel III, are financial institutions getting closer to what was expected? The anguish of the top three domestic megabanks in the banking industry, which are under pressure to carry out a major restructuring, is another indication of their anguish.

Summary of this issue

The term “risk management” tends to focus on risks related to “internal corporate management” and “customer relations.” However, it is not always the case that the target risk for risk management is “the risk that the earth on which the company exists will move, i.e., the risk that the industrial structure will change”.

This is because many companies regard it as an “unexpected risk,” and the reason for this is that it is not the department in charge of risk management that is expected to recognize and respond to industrial structural change as a risk, but the management team.

I strongly feel that risk management needs to be positioned as a subject of management and corporate strategies. If risk management is not positioned as a means of considering and responding to risks in non-secular areas, we will overlook the most significant risk that will affect our company, namely the risk of changes in industrial structure.

As mentioned above, a paradigm shift will change everything. Last year’s floods during a typhoon damaged the tower condominium boom’s image, but the recent Corona disaster seems to have completely changed the paradigm. A long line of people waiting in front of elevators in tower condominiums has been formed to avoid the “density” of elevators. Tower condominiums were supposed to be chosen for their convenience as they are in the heart of the city and convenient to commute to work, but various unforeseen problems have occurred, and the demand for them is said to be waning.

Property and casualty insurers in the US and Europe are now busy dealing with business interruption insurance* claims caused by the spread of the coronavirus. Normally this insurance is underwritten on an “enumerated risk basis” (i.e., the insurance coverage is limited to what is covered), but in the West, especially in the United States, where lawsuits are commonplace, there have been a number of cases that have resulted in legal battles due to claims that the corona infection should have been included in the insurance coverage. In the United Kingdom, the financial regulator itself has filed a lawsuit against eight insurers in an attempt to clarify the legal interpretation of the scope of “business interruption insurance” coverage, with hearings in the London High Court beginning on July 20.

In this column, “Captive 14 – Insurance Against the New Coronavirus,” I explained the background to the cancellation of the Wimbledon tennis tournament as follows: “The reason for the cancellation is that risk management had been carefully considered, verified and implemented nearly 20 years ago and that the event was covered by business interruption insurance. In addition, the tournament has been cancelled rather than postponed because it will provide insurance companies with approximately half of this year’s expected earnings,” the report noted, but the payouts have been smooth in cases where the insurance was fully vetted and insured by property and casualty insurance professionals.

A recent report, “Tennis Magazine (ONLINE), July 11,” noted that despite the cancellation of the tournament, “Wimbledon has decided to pay out $12.5 million in prize money to 620 players, according to the All England Club, organizers of the Wimbledon Tennis Tournament, on Friday. We were able to recognize the damage to our players from the cancellation of the tournament thanks to our insurance policy…, ” said Richard Lewis, CEO of the All England Club. (translation)

The role of management is to steer management by accurately anticipating the “paradigm shift”. Risk management is an indispensable weapon for this purpose. I believe that now is the time to start a full-scale risk management program based on the establishment of captives.

*A business Interruption insurance policy that compensates the employer for lost profits and ongoing fixed costs during the period when the business is forced to suspend its operations due to physical damage caused by an earthquake (special contracts are required), fire, flood, etc.

Author/translator: Shinichiro Hatani